고정 헤더 영역

상세 컨텐츠

본문

안녕하세요. 다노입니다.

이 번 글은 우리가 기업 분석 시 가장 기초로서,

알아두면 좋을 재무비율의 종류와 의미를 알아보겠습니다.

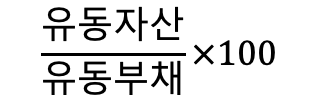

유동성 비율 : 기업의 단기 채무의 상환능력을 측정

|

구분 |

계산식 |

의미 및 활용 |

|

유동비율 (Current ratio) |

|

- 기업의 유동성 측정 - 유동비율이 높음 = 단기부채의 지급능력이 높음 - 유동자산은 높은 수익을 가져오는 자산이 아님으로 적절한 투자기회를 찾지 못할 경우 투자기회 상실 우려 |

|

당좌비율 (Quick ratio) |

|

- 유동자산 중 재고자산을 제외한 당좌자산을 유동부채로 나눈 것 - 기업이 재고자산을 처분하지 않고 단기부채를 상환 가능여부 확인 - 유동비율보다 엄격히 유동성 측정 |

레버리지 비율 : 기업의 타인자본 의존 정도 측정 (장기부채 상환능력 측정)

- 기업 본연의 활동으로 발생한 영업이익이 매년 지급해야 할 이자비용의 몇 배인가 나타내는 비율

- 이자비용이 어느 정도의 압박인지 나타내는 수치, 높을수록 재무적 안정석 높음

|

구분 |

계산식 |

의미 및 활용 |

|

부채비율 (Debt to equity ratio) |

|

- 기업 자본 구조 안정성 확인 - 부채비율 낮음 = 파산확률 낮음 (미래전망이 좋을 시 낮은 부채비율이 상항 좋은 것만은 아님) |

|

자기자본비율 (Stockholder`s equity to total assets) |

|

- 자기자본비율은 부채비율과 역의 관계 - 자기자본비율이 높음 = 재무구조 양호 판단 |

|

고정비율 (Fixed ratio) |

|

- 기업 보유 자산 고정화 위험 측정 - 일반적으로 고정비율이 낮을수록 기업 장기 재무 안정성 양호 평가 (일반적으로 100%이하면 양호) - 산업별 고정비율은 큰 차이 (ex. 유통업 = 고정비율 낮음, 제조업 = 고정비율 높음) *이 경우 고정장기적합률 사용 가능 |

|

이자보상비율 (Interest coverage ratio) |

|

- 영업이익이 매년 지급해야 할 이자비용의 몇 배에 해당하는가 나타내는 비율 - 이자보상비율이 높음 = 재무적 안정성 높음 |

활동성 비율 : 기업이 소유하고 있는 자산들을 얼마나 효과적으로 이용하고 있는가를 측정

|

구분 |

계산식 |

의미 및 활용 |

|

재고자산회전율 (Inventory turnover) |

|

- 재고자산이 한 사업연도 동안 몇 번이나 당좌자산으로 전환되었는지 측정 - 재고자산회전율 낮음 = 과대한 재고 보유 - 재고자산회전율 높음 = 생산과 판매 효율적 수행 *유의점 매출액은 시장가치, 재고액은 역사적원가임 따라서 시장가치로 통일함이 바람직함 |

|

매출채권회전율 (Receivables turnover) |

|

- 매출액을 매출채권으로 나눈 값으로 매출채권이 얼마나 신속히 현금으로 전환되는 정도를 나타냄 - 매출채권회전율은 높을수록 좋음 |

|

고정자산회전율 (Fixed asset turnover) |

|

- 고정자산은 다른 자산에 비해 매출에 높은 기여를 하는 자산임. 따라서 고정자산 규모에 매출액이 높을수록 자산의 효율성이 높다고 판단함. |

|

총자산회전율 (Total asset turnover) |

|

- 총자산회전율 높음 = 유동자산, 고정자산 등이 효율적으로 이용 - 총자산회전율 낮음 = 과잉투자와 같은 비효율적인 투자 의미 |

수익성 비율 : 경영성과의 지표

|

구분 |

계산식 |

의미 및 활용 |

|

총자산순이익률 (Return on asset; ROA) 총자본순이익률 (Return on investment; ROI) |

|

- 총자산 1원당 순이익의 비율 - 당기순이익은 이자비용에 대한 괴리가 있기때문에 분자를 영업이익으로 바꿔사용할수 있다. |

|

자기자본순이익률 (Return on equity; ROE) |

|

- 자기자본 1원당 순이익의 비율 - 자기자본순이익률이 주주의 기대에 미치지 못하는 경우 주주들은 자금을 더이상 기업에 투자하기 어렵기때문에 주가하락의 원인으로 작용함. |

|

매출액이익률 (Net profit to sales) |

|

- 매출액1원당 순이익의 비율 (보통 매출 마진이라고 함) - 기업의 영업활동의 성과를 총괄적으로 파악하는 비율 |

성장성 비율 : 일정기간 중 기업의 경영규모 및 경영성과가 얼마나 증대되었는가를 나타냄

|

구분 |

계산식 |

의미 및 활용 |

|

매출액증가율 |

|

- 기업의 외형적인 성장세를 나타내는 대표적인 지표 |

|

이익증가율 |

|

- 영업이익증가율과 순이익증가율을 볼수 있음 - 이익이 음수일 경우 의미가 없음으로 주의 |

|

총자산증가율 |

|

- 매출액증가율과는 달리 일정 시점을 기준으로 작성된 대차대조표를 이용하고 자산 재평가 실시여부와 시기에 따라 장부상 자산가액이 과소,과대계상될 경우 있음으로 주의 필요 |

|

자기자본증가율 |

|

- 자기자본증가율이 높을수록 기업의 재무적 안정성과 주가의 상승가능성이 높다고 판단함. |

시장가치 비율 : 투자자가 기업의 과거 성과와 미래 전망에 대해 어떻게 생각하고 있는지를 알 수 있게 하는 지표로 주식투자에 활용

|

구분 |

계산식 |

의미 및 활용 |

|

주당순이익 (Earnings per share; EPS) |

|

- 주식 평가시 가장 기본이 되는 자료 - 발행주식 1주당 순이익 - 당기순이익을 보통주의 발행주식수로 나누어 계산 |

|

주가수익비율 (Price-earnings ratio; PER) |

|

- 보통주의 주가를 주당순이익으로 나눈 것 - 수익성에서 높은 성장이 기대되는 기업은 이 비율이 높고, 성장이 낮을 것이라고 생각되는 기업은 이 비율이 낮음 - 주당순이익(EPS)가 높은데도 주가수익비율리 낮은 기업은 주가가 저평가상태로 평가, 반대로 낮은 주당순이익에 비해 주가수익비율이 높은 기업의 주가는 향후 하락으로 전망됨 |

|

주가순자산비율 (Price-to-book value ratio; PBR) |

|

- 주가를 1주당 자기바본의 장부가치로 나눈 수치 - 시장가치가 자기자본의 몇 배인가를 나타냄 - PER는 기업의 수익성 주가판단, PBR은 재무 상태로 주가를 판단함. *주당장부가치 = 자기자본/발행주식수 |

|

주가 대 매출액비율 (price-to-sale ratio; PSR) |

|

- PER, PBR을 측정할수 없을 경우 PSR을 사용할수 있는 이점 - 창업초기단계 대규모 손실 기록한 기업이나 부실로 인한 자본잠식에 처한 기업의 주가수준 비교하는데 사용될수 있음. *주당매출액 = 매출액/연평균 발행주식수 |

기업의 성과나 상태를 나타내는 위의 지표들이 언제나 투자의 바른 길을 이끄는 것은 아닙니다.

저 지표 뒤에 또는 후에 일어날 성과, 사건 등을 예상하고 항상 분석하는 자세가 필요합니다.

이상 다노였습니다.

'금융 & 주식투자 > 금융 및 경제용어' 카테고리의 다른 글

| 암묵적 비용? 기회비용? 매몰비용? (0) | 2021.08.04 |

|---|---|

| PER (Price Earnings Ratio) - 주가수익률 (0) | 2021.04.19 |